原価計算「作る」

原価計算を行う機能です。

上場企業が構築している原価計算制度のほぼすべての機能を網羅しながら 煩雑で多岐にわたる原価計算の対応が難しい中小企業向けには 必要充分な範囲を選定し、簡易的な原価計算をナビゲートします。 対応している原価計算方式・機能について別紙に記載します。

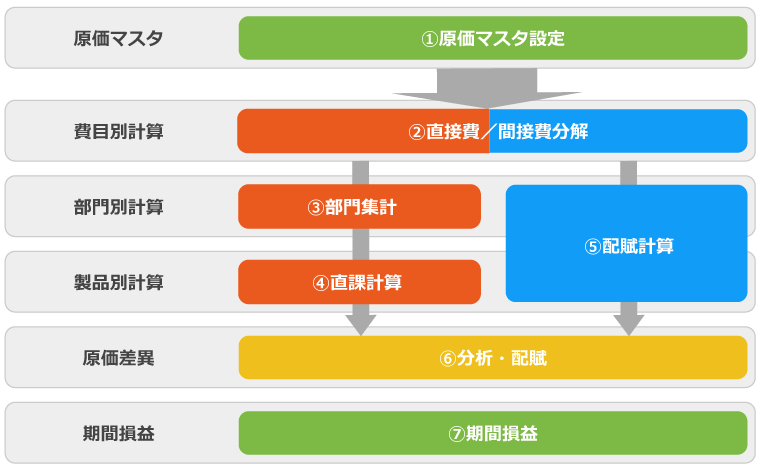

SHINの原価計算の流れ概要図

原価の要素別分類

| 直接費 | 間接費 | |

|---|---|---|

| 材料費 |

|

製造間接費 |

| 労務費 |

|

|

| 外注費 |

|

|

| 経費 |

|

費目別計算は、「材料費」「労務費」「外注費」「経費」の4つの原価要素に分けて行います。

原価計算のためには、これに加えてさらに“製品との紐づけ”の強さによる「直接費」と「間接費」という区分を併せて考えます。

「間接費」は原価要素に分けず、全体で「製造間接費」として把握し、以降同じ部門別計算、製品別計算をします。

間接費の配賦

ここに文章を入力して下さい。

製造間接費の配賦は、以下の形で行う。

(第1次配賦)部門共通費の配賦

全ての原価は、最下層の設定部門で管理するので、全社や部の共通費については、傘下の部署に配賦する

SHINは人数比等によってあらかじめ設定した割合に乗じる固定値配賦法

(第2次配賦)補助部門費の配賦

補助部門で発生した費用は、全て製造部門に配布する

SHINは人数比等によってあらかじめ設定した割合に乗じる固定値配賦法

(第3次配賦)製品配賦(第1次配賦)部門共通費の配賦

最終的に製品に配賦する

SHINは日報工数の割合に応じて配布する

原価差異

| 単価差異 | 標準マスターに設定してある単価と、実際に仕入れた単価との差 |

|---|---|

| 数量差異 | 標準マスターに設定してある使用数(その製品を作るのに必要な数量)と、実際に使った数量との差 |

| 歩留差異 | 前工程数と完成数の差(前工程は100個あったが当工程は98個しか完成しなかった) |

| 標準改定差異 | 前期と標準原価の設定を変えたことによる在庫金額の差 |

| 在庫改定差異 | 期末在庫を改定した場合の、標準在庫金額との差 (例えば、標準原価制度を導入した、または原価差異を配布した等による従来在庫評価額との差 |

| 差分 | 業務運用、基幹システム等のなんらかの不整合によって発生する入出庫の差 |

つまり原価差異は、”標準原価制度を採用することによる実際発生額との差” である

SHINは、インプット法-修正パーシャルプラン

原価差異の配賦

「標準」と「実際」との差を、在庫と売上原価に配賦(負荷)する。SHINの配賦は製品別に行うので、これにより

財務会計として・・・ 損益計算は実際原価で行われるのと同じ意味合いになる管理会計として・・・ 製品1個当たり、標準ではいくらで設定したが実際はいくらでできたのか・・を把握することができる

製品への配賦方法

| 材料の差異 | 差異の出た材料を使っている製品に按分 |

|---|---|

| 労務費・製造間接費の差異 | 差異の出た部署で管理している製品に按分 |

| 外注費・経費の差異 | 差異の出た製品・工順に按分 |

| 品番不明な差異 | 全製品に按分 |